Moja przyszła emerytura 2

• life • 2268 słów • 11 minut czytania

Notatka może być traktowana jako mała aktualizacja poprzednich moich wywodów na temat własnego dbania o swoją emeryturę i przyszłość, jakie zamieściłem tutaj: Moja przyszła emerytura. Choć wpisu nie planowałem (w obecnym czasie i najbliższej przyszłości) to ostatni szum wokół zmian w kilku ustawach i różnych propozycjach skłonił mnie do małego komentarza i ewentualnego zrewidowania swojego planu emerytalnego. W sumie od tego czasu (ostatniej notatki) moje plany zbytnio się nie zmieniły, za to zmieniły się okoliczności, takie jak majstrowanie przy 2 i 3 filarze i rozpoczęcie/kontynuacja demontażu OFE, czy najpierw zwiększenia a ostatnio zmniejszenie wieku emerytalnego.

Rząd powrócił do wieku emerytalnego sprzed jego wydłużenia i znów pojawił się szum niektórych elit i mas. Jak przekręcano akcję w drugą stronę, to Ci sami narzekali, że będą musieli pracować do śmierci. Nikomu nigdy nie dogodzisz! Jak dobrze, że ja mogę mieć na to wszystko po prostu wyj*bane! Na to wszystko co jakikolwiek rząd w tej materii wymyśli i zrobi. Każdy powinien dbać o swoje interesy samodzielnie. Moj planowany wiek emerytalny to ciągle 40-50 lat!

Emerytura w obecnej postaci dawno powinna być zastąpiona dochodem/emeryturą minimalną, finansowaną głównie z podatków lub zniknąć całkowicie. Los ludzi jest w rękach każdego człowieka i to tylko od niego powinno zależeć, jak sobie zaplanuje i ułoż własne życie. Szkoda, że taka wizja jest mało realna, bo ludziom albo się nie chce, albo nie potrafią. Dlatego są do tego zmuszani, a zmusza się wszystkich, tych zaradnych, jak i tych trochę mniej.

Ja zacząłem o swoją starość dbać już kilka lat temu, coś około mojej 30-stki, co uważam i tak za bardzo późny czas. Człowiek o tym, w jakimś małym stopniu, powinien już zacząć myślęć po podjęciu pierwszej pracy zarobkowej lub wejściu w samodzielne życie dorosłe. Ale kto w młodym wieku myśli o tak odległej przyszłości? Ja od dawna planowałem, że okolice 40-50 lat będą idealnym wiekiem, aby przejść na własną emeryturę. A na pewno, dobrym czasem na zredukowanie swojego zaangażowania w pracę zarobkową, na korzyść większego spędzania czasu na innych ciekawych i przyjemnych dla życia aktywnościach. Choć to też może być trochę trudne, jeśli w pracy robi się to co się lubi… Jak będzie w rzeczywistości to dopiero zobaczymy, bo w międzyczasie planuję zakup mieszkania w stolicy, a później budowę domu…

Być może miałem szczęście, że sukcesywnie udawało mi się zwiększać swoje zarobki wraz z powiększaniem świadomości i wiedzy, nie tylko tej technicznej. Przez co staram się być przygotowany na to co mnie czeka w dalszym życiu i na różne niespodzianki czyhające za rogiem

Niestety zdaję sobie sprawę, że w naszym kraju 90% społeczeństwa nie ma takiego przywileju. Cześć z powodu realnych problemów związanych z niskimi zarobkami. Smutne jest też to, że być może nawet większa część tej grupy z całkiem innych powodów, to z głupoty, ignorancji lub braku edukacji w temacie. Ludzie zostali przyzwyczajeni, że mi się należy i tak powinno być.

Ciężko mi się jednoznacznie ustosunkować do ostatnich zmian związanych z powrotem do niższego wieku emerytalnego. Moim zdaniem ludzie powinni sami decydować o swoim wyborze, czy chcą harować do śmierci, czy wcześniej otrzymać mniejszą emeryturę i trochę odpocząć lub spróbować nacieszyć się resztą życia. Niestety dla większości jest to tylko nie realne marzenie.

Z drugiej strony obniżenie wieku skutkuje większym pompowaniem kasy z budżetu, aby zasypać niekończący się dół w ZUS-ie i problemy pod drugiej stronie (finanse publiczne, bankructwo). Ale przecież wydłużenie o kilka lat, nie spowoduje nagle, że ludziom w ciągu tych kilku lat emerytura wzrośnie o niebywałe kwoty. Jakiekolwiek rozwiązanie, bez zmiany całego systemu, nic w istocie nie zmieni, jedynie można albo w jedną, albo w drugą stronę przesuwać to co i tak jest nieuniknione. Im szybciej zmierzymy się z problemem tym będzie lepiej dla wszystkich. Szkoda, że nikt tego nie chce zrobić. A jak już ktoś będzie chciał to będzie mało popularny, aby jego glos przebił się przez tłum. A gdy uda mu się jakimś sposobem już dotrzeć do szerszej publiki to zostaje zdyskredytowany i uznawany przez główny ściekowy nurt za faszystę, rasistę czy ksenofoba (vide D. Trump). A to tylko dlatego, że ma inne poglądy i inne spojrzenie na sprawy. Spojrzenie tak mocno odbiegające od tych wyznaczanych przez elity, że czują się zagrożone.

Tak, czy siak nie jest dobrze. Jeśli to nikogo nie przekonuje do wzięcia własnego losu we własne ręce “to co Pan zrobisz?” Selekcja naturalna niby ciągle działa, ale jakby trochę mniej, dzięki różnym formom protekcjonizmu i uzależnienia ludzi od elit, państwa, wygodnictwa ;)

Nawet jeśli już chce się samemu zapanować nad swoją emeryturą, na przykład w 3-cim filarze, to i tak co jakiś czas pojawiają się różne niespodziewane kłody rzucane pod nogi. A to przez rząd, a to przez różnych malwersantów.

Raz przez rząd, który ciągle coś tam majstruje i kiedyś na pewno nieźle to zepsuje. Jak chociażby zapowiedz przeniesienia resztek z OFE na konta IKE, które przy okazji mogą zostać obwarowane nowymi ograniczeniami. Co na pewno będzie dla tych świadomych kolejnym problemem i impulsem do szukania innych sposobów, metod oszczędzania własnych pieniędzy na emeryturę.

A raz przez różnych ludzi przesiąknietych chciwością, zasiadających w zarządach, radach nadzorczych instytucji finansowych i nie tylko, mających dostęp do naszych oszczędności. Mnie znów spotyka ten problem, że przez kilku wysoko postawionych ludzi i ich malwersacje kolejny bank, gdzie miałem swoje IKE upada. I znów mimowolnie staję się klientem BFG. I najgorsze, że to kolejny raz dotyczy mojego IKE i części mojego prywatnego funduszu emerytalnego. Jakby było mało tego co wyprawiają włodarze tego państwa.

Tutaj mała ciekawa uwaga. Można mieć jedno IKE, a że są to oszczędności emerytalne, to wiadomo, że prędzej czy później przekroczą one limit gwarancji i co wtedy? Nie powinny istnieć jakieś wyjątki w BFG dla oszczędności emerytalnych? Dla niektórych może to być cały majątek odkładany na starość, które w części może zmieść jakiś głupi przekręt wspaniałomyślnych elit…

Myślałem, że kolejna notka z serii “Moja Emerytura”, będzie bardziej techniczna, zawierająca jakieś analizy i wizualizację potencjalnych osiągnieć kapitałowych. Z próbą oszacowania wartości jakie uda mi się uzbierać w przeddzień mojego wieku emerytalnego. Ale ostatecznie zdecydowałem się póki co nie szaleć i nie wgłebiać się za bardzo w opracowywania i prezentację dokładnych danych. To jednak o krótką projekcję się pokuszę. Nie będę rozpatrywał własnego przypadku w 100%, będzie to bardziej ogólna koncepcja obrazująca potencjalne ruchy z 3-filarem.

Przyjmując założenie, że środki w ramach IKE i IKZE przechowujemy w miarę bezpiecznie, w formie konta oszczędnościowego lub lokat. Do tego dla pominięcia zabaw z inflacją i tym podobnymi sprawami, zakładam, że depozyty te są oprocentowane przynajmniej na poziomie inflacji, a dokładniej, to zysk = inflacja. Przez co ich wartość i siła nabywcza w czasie nie maleje, pozostając na tym samym poziomie, ale tez nie mamy żadnego zysku.

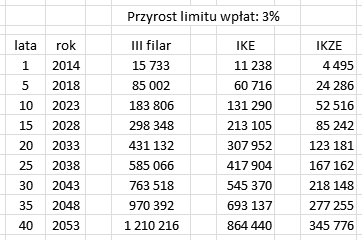

Powyższe dane prezentują wykorzystanie całego dostępnego limitu i po 35 latach pozwalają uzbierać prawie 1 milion złotych kapitału. Czy to dużo czy mało to już kwestia subiektywna, ale na pewno poprawią możliwości finansowe naszej emerytury.

Limity dla IKE i IKZE wyliczane są na podstawie zmiennych wskaźników - zależą od prognozowanego przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Szacunkowo założyłem, że wartość limitu będzie wzrastała o 3% rocznie, co plasuje się dużo niżej od średniej z obecnych zmian limitów.

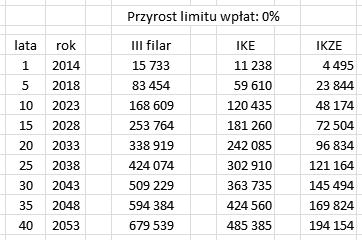

Gdyby jednak coś poszło nie tak i wskaźniki zostałyby zamrożone lub obniżone, to zgodnie z ustawą, limit wpłat w danym roku nie może być niższy niż w poprzednim. W takim przypadku sytuacja wyglądałaby następująco:

Całkiem inaczej to wygląda, jeśli zysk z oprocentowania przekracza poziom inflacji, wtedy nasz emerytalny kapitał będzie znacznie większy. Inaczej, gdy inflacja jest dużo większą niż nasz zysk przez co nasze pieniądze stracą realną siłę i wartość na przestrzeni lat. W takie przypadki nie wnikałem, aby nie komplikować wyliczeń. Trzeba jednak pamiętać, że są one możliwe.

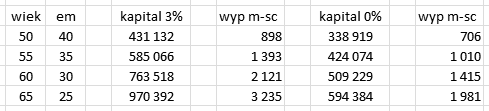

Po uzbieraniu kapitału wartość oszacować ile miesięcznie nasz III filar będzie mógł nam zaoferować naszej prywatnej emerytury. Zgodnie z danymi pochodzącymi z 2015 roku, średnia długość życia w Polsce dla mężczyzn wynosi ok 74 lata, a dla kobiet około 82. Dla ułatwienia przyjmuję, że będzie to 90 lat.

Powyższe zestawienie prezentuje miesięczna wypłatę na jaka będzie można pozwolić sobie w zależności od zgromadzonego kapitału (długości wpłat), dla dwóch wariantów o jakich była mowa wcześniej. Jasno z tego wynika, że im dłużej będziemy zbierać, a dokładniej to im szybciej zaczniemy to robić, tym więcej osiągniemy i nasza emerytura będzie bardziej bogata, nie tylko w różne przezycia ;)

Oczywiście są to tylko założenia, ciężko jest przewidzieć co dokładnie się wydarzy w przyszłości, to wydają się one jak najbardziej całkiem realne. A przynajmniej powinny w jakim stopniu zobrazować naszą przyszłość, jeśli już teraz zabierzemy się do działania.

Mój plan jest trochę inny. Oczywiście pakuję cały limit za jednym zamachem, to jednak alokacja w poszczególne aktywa jest inna. Cześć leży na bezpiecznych depozytach, a cześć w akcjach, w ramach konta maklerskiego, które zaliczyło ostry zjazd na przestrzeni ostatnich 2 lat. Niemniej w dłuższej perspektywie finalny wynik może być całkiem inny. I taką mam nadzieję.

Nawet jeśli uda mi się zebrać kapitał poniżej szacunkowych wartości, to należy pamiętać, że jest to tylko jeden ze sposobów i filarów. Bo przecież prócz tej inwestycji stricte emerytalnej, w ciągu pracy zarobkowej dorobimy się też innego majątku, znacznie wyższego, który w jakimś stopniu (jeśli nie cały) także będzie służył nam w późniejszym życiu.

Nikt nie mówi, że IKE/IKZE musi być inwestycją emerytalną. Można to wykorzystać jako tarcze podatkową do zwykłych inwestycji. Nawet tych krótkotrwałych, ale dopiero długotrwałe oszczędzanie zwalnia nas w pełni z podatku od zysków kapitałowych. Środki te mogą być zaczątkiem funduszu emerytalnego dla naszych dzieci lub starterem w ich dorosłe życie, czy edukację - środki te są bezpośrednio dziedziczone. To wszystko oczywiście o ile 3 filar przetrwa próbę czasu i dożyje do naszej starości, czy następnego pokolenia.

Była jakaś zapowiedź ministra w genialnym “Planie dla Polski”, że pozostała część z OFE zostanie oddana właścicielom na ich (nowe) konta IKE. Zapewne byłaby to inna konstrukcja, obwarowane kolejnymi ograniczeniami, niepowiązana z tymi aktualnie istniejącymi kontami, jakie założono nim nowe reguły weszłyby w życie. Ale póki co pewne jest to, że tak naprawdę nic nie wiadomo. A być może nawet nie jest już to aktualny plan. Właśnie dziś trafiłem na doniesienia prasowe o rekomendacjach MRPiPS po przeglądzie emerytalnym. I tam jawnie lobbuje się nad przekazaniem reszty środków z OFE na Fundusz Rezerwy Demograficznej, czyli poniekąd jako zapiski na subkontach ZUS-u. Nigdy nic nie wiadomo.

Na szczęście, jak zaczną pojawiać się jakieś niepokojące sygnały odnośnie 3 filaru, to zawsze można zwinąć interes i przetransferować środki choćby na gówniane standardowe depozyty bankowe, schować do skarpety lub kupić złoto i zakopać w ogródku…

We wspomnianych rekomendacjach, pojawiła się także kwestia ozusowania pozostałych “śmieciówek”, czyli umów o dzieło. Zawsze mnie intrygowało to określenie, dla mnie śmieciówką jest zwykła umowa o pracę z licznymi ograniczeniami i wysokimki składkami. Wolę jednak te “śmieciówe” cywilno-prawne konstrukcje, pomimo braku różnych przywilejów. Ale przecież sam w pełni potrafię o siebie zadbać i lepiej zagospodarować swoje pieniędze niż ktokolwiek inny, więc tych przywilejów mi nie potrzeba, bo i tak z nich nie skorzystam. Zdaję sobie jednak sprawę, że umowy te, często w różnych branżach, wykorzystywane są głównie do gnębienia i wyzysku pracowników.

Wracając do tematu rekomendacji, pojawiły się tam standardowo głosy o uszczelnianie i rozpatrzenie szerszego oskładkowania różnych innych umów, czy zdjęcia ograniczeń i wyjątków. Co mnie w sumie nie dziwi, jest dziura - trzeba łatać. To takżę znajduje się tam ciekawa kwestia edukacji społeczeństwa:

Szczególną uwagę należy zwrócić na edukację społeczeństwa w kierunku zmian postaw wobec emerytury i konieczności dobrowolnego oszczędzania z myślą o emeryturze.

Myślę sobie: fajnie, może wreszcie zacznie się coś dziać w tej materii, edukacja jest potrzebna, żeby ludzie nie przeżyli kolejnego wielkiego szoku i niedowierzania.

Ale patrząc na to całościowo, to można wręcz uznać, że to wszystko sprowadza się do jednej wielkiej kpiny z ludzi. Więcej oskładkowania, z jednoczesnym mówieniem, że jeśli dostaniemy coś to będzie to bardzo mało, albo wcale i sami powinniśmy zacząć oszczędzać na emeryturę. Ok, nie ma sprawy, znaczna część ludzi z radością by to zrobiła, gdybyście przestali ich grabić i zabierać znaczną część wypracowanego kapitału na coś czego i tak nie będzie!

Uściślając, są to tylko moje prywatne przemyślenia. Nikt nie musi iść taką samą drogą. Ważne jest to, żeby wreszcie zacząć coś robić, a nie czekać ze spokojem, z założonymi rękami, na nieuniknioną, zbliżającą się katastrofę okresu emerytalnego ;)

Jeśli ktoś szuka inspiracji lub szerszych informacji w tej tematyce, to polecam (tak jak poprzednio) wspaniały blog Moja Przyszła Emerytura.

A na koniec o żelaznej logice w akcji. Czemu mimo takich głośnych dążeń różnych środowisk o wszędobylską sprawiedliwość i równość (jedno nie jest równorzędne drugiemu) wiek emerytalny ten nie jest równy dla wszystkich. Dlaczego mężczyźni są dyskryminowani? Pewnie Ci co najbardziej walczą o utopijne ideologie, znajdą masę powodów w tej kwestii. Ale nie chciałbym tutaj wchodzić w roztrząsanie logiki takich działań ;)

Dodane 24-11-2016 @ 00:30

Niektórzy zastanawiają się co dalej począć z wpłatami na swoje rachunki w III filarze, głownie w związku z rożnymi niejasnościami i nowymi zmianami lub rozszerzeniami jakie mają dotknąć ten prywatny filar emerytalny oraz niepewnością związaną z potencjalnym nowym tworem IKE. Wiele znanych osób zaznajomionych z tematem nie podejmuje drastycznych działań w stylu likwidacji rachunków. Wstrzymują się jedynie z najbliższymi wpłatami do czasu jakiś konkretnych informacji czy aktów prawnych. Takie zdanie przejawiało się na blogu Michała: “Czy warto dalej wpłacać na IKE i IKZE przy obecnej niepewności co do ich przyszłości?” i u Radka: Czy jest jeszcze sens wpłacać na IKE i IKZE?.

Ja na razie musze “ogarnąć” ponownie transfer swoich środków z BFG do nowego IKE, a potem pomyśleć o dalszych możliwych krokach i planach z moim III filarem. Standardowo wpłacam cały limit jednym przelewem na początku roku, więc tematem tym zainteresuję się bliżej w styczniu lub pierwszym kwartale nowego roku. Może coś już będzie wiadomo.

Komentarze (0)